九游体育app官网那“被迫欠债”增长就不是风险-九游体育(中国)官方网站 登录入口 IOS/安卓通用版/手机app下载

发布日期:2025-03-03 08:23 点击次数:215

中国汽车发展势头愈发刚劲。据最新公布的2024年全球车企销量排行九游体育app官网,初次有两家中国车企踏进前十,比亚迪位列第五,平稳位列第十,而国外车企则精深呈现增长乏力的态势,这也加重了商场对车企霸术风险的担忧,而最容易激励担忧的两个信号是利润下滑和欠债增多。

其实,车企的欠债究竟是否存在风险,除了脸色债务数字本人,还应要点锻真金不怕火债务是否不错带来细目性的增长。

车企高欠债的四种原因

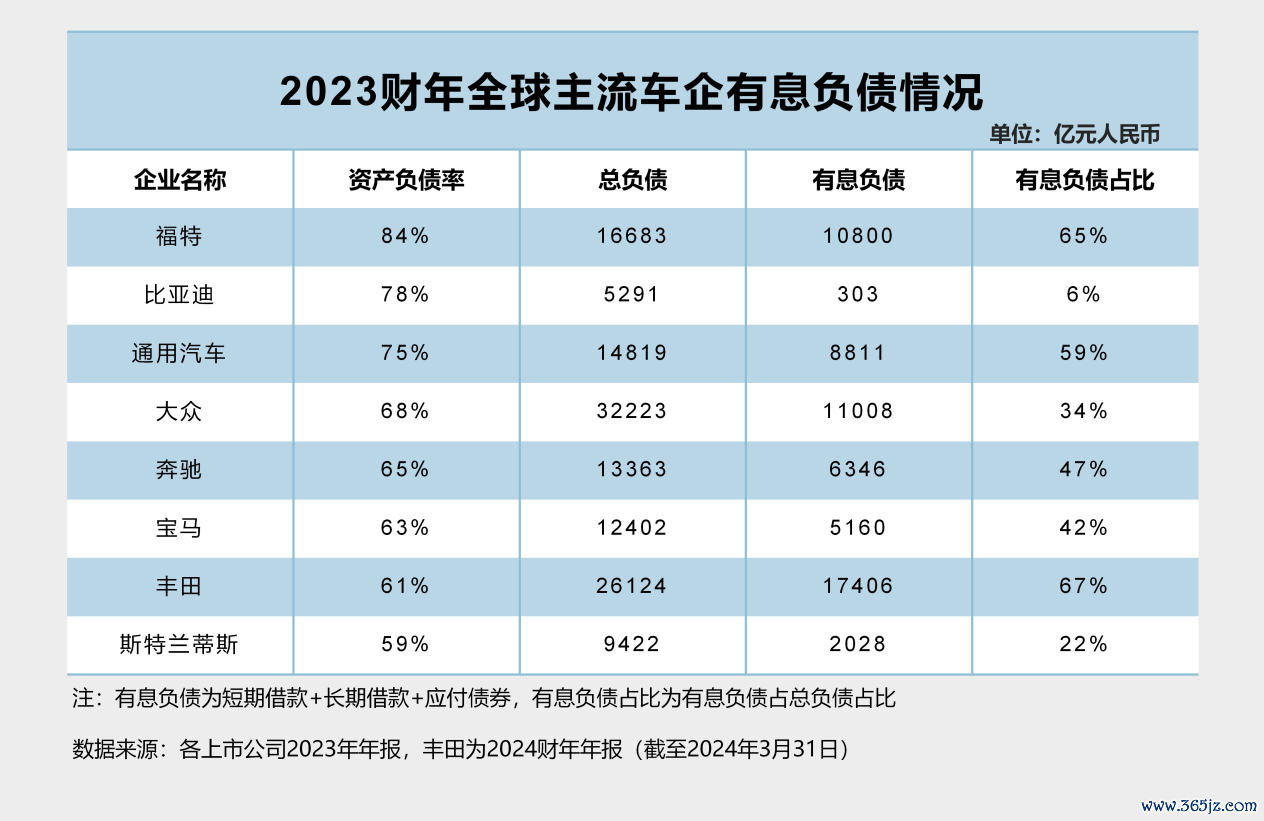

高欠债是传统车企的共性特征,当今全球主流车企的金钱欠债率精深在60%以上,最高的以致跳跃80%。

此外,全球车企债务总数也很高。按照最近一个无缺财务年度数据,债务总数跳跃万亿元的车企有巨匠、丰田、通用、福特、良马和飞驰,其中巨匠跳跃3万亿元,丰田跳跃2万亿元,远超比亚迪和平稳这两家头部车企。

仔细商量不难发现,车企债务主要有四种:“被迫欠债”、“主动欠债”、“隐性欠债”、“危急欠债”,对应的风险也大有不同。

四种欠债的不同风险

1、被迫欠债——固定金钱投资

这部分欠债不错透露为车企运营的刚性资本。独一高速增长的车企,“被迫欠债”才会高速增长,因为要扩大产能,在厂房、开采等固定金钱上进行大额投资。这种情况下,高欠债是否有风险就要看新产能是否能定期已毕为销量和收入。

而产能建树插足变成的“被迫欠债”是否会产生风险,要津要看居品是否热销。像比亚迪,大王人的产能插足换来销量爆发性增长,只须销量或者消化掉新插足的产能,那“被迫欠债”增长就不是风险,而是增长引擎。

2、主动欠债——研发插足

“主动欠债”是判断车企债务是否存在风险的要津变量,这部分主若是研发插足。刻下汽车产业处在枢纽转型期,所有车企王人在研发上插足巨大。像西洋车企在智能化方面插足巨大,如巨匠的Cariad软件业务四年累计亏本超600亿元,但并未产生有商场竞争力的恶果,这就可能变成风险。

再来看中国车企,以比亚迪为例,从2021年至2024年三季度,研发总插足超1000亿元,这些插足换来了DM-i混动时代的抵制迭代、刀片电板、云辇以及天使之眼智能驾驶等稠密时代恶果。

当高额研发插足不错带来有竞争力的恶果,就足以隐痛“主动欠债”的风险。

3、隐性欠债——卤莽账款

供应链惩处形成的“隐性欠债”,主要体现为卤莽账款和卤莽单据等无息欠债。这部分债务增多容易被合计是车企付款才智不及,变成风险。但卤莽账款到底高不高,需要和营收限度配合来看。

以中国主流车企最近一个无缺财年的数据来看,卤莽账款占贸易收入比例较低的是上汽集团和比亚迪,上汽成绩于健硕的存量限度,而比亚迪则主要成绩于营收的快速增长。评判卤莽账款为主的无息欠债是否存在风险,弗成只看债务若干,更要脸色收入增长能否隐痛债务增长。

关于供应商而言,最敬重的是配合量的增长,因为中国制造企业更擅长愚弄限度效应来降本。因此,采购方限度越大,营收越高,对外采购与配合的体量越大,对拉动经济增长的作用越显着。

另外,一家车企的账期相对较短,意味着其供应商或者更快回款,收缩供应商的资金压力,增强供应链结识性。数据自满,2023年比亚迪的卤莽账款转换天数为128天,上汽为140天,长城汽车为163天,长安汽车为185天,东风集团股份为226天,赛力斯为313天。

四、危急欠债——有息欠债

评判“危急欠债”的风险过程,要津看有息欠债,因为有息欠债频频意味着刚性的偿债周期和更高的利息资本。

从有息欠债占总欠债的比例来看,国外车企的有息欠债占比精深较高,丰田和福特王人跳跃60%,通用汽车也高达59%。

中国车企的有息欠债比例精深更低,这也意味着短期债务风险越低。

中国主要车企中,比亚迪、赛力斯、长安三家的有息欠债占比低于10%,十分是比亚迪,快速膨胀并莫得变成有息欠债的快速增长。对比往时数年比亚迪的债务结构,从2022年运行,比亚迪有息欠债占比就抓续低于10%,最低时不到5%,这么的债务结构的确不可能变成债务风险。

终极问题:债务是否指向细目性的未来

在汽车产业正在履历枢纽转换的环境下,单纯靠数字分析判断车企风险过程是不可靠的。判断车企债务风险的要津,在于欠债是否匡助车企形成了要津竞争力。当万亿债务流动的方针与产业变革的海潮同频共振九游体育app官网,金钱欠债表上的债务数字就变成了通往复日的船票。